빠른 답변: 한국 ETF PFIC 세금 핵심

미국 세무 거주자가 TIGER 133690을 보유하면 PFIC인가요?

QQQ와 TIGER 133690의 가장 큰 세금 차이는 무엇인가요?

한국 ETF는 QEF election을 할 수 있나요?

한국 ETF를 팔지 않아도 Form 8621이 필요한가요?

결론은 무엇인가요?

핵심 요약

- PFIC 판단 기준: IRC §1297(a)는 75% passive income test 또는 50% passive asset test로 PFIC를 판단한다.

- 한국 ETF 리스크: TIGER 133690, KODEX 200, TIGER S&P500 등 한국 상장 ETF는 PFIC 후보 자산으로 검토해야 한다.

- QEF 제한: PFIC Annual Information Statement가 없으면 §1295 QEF election은 실무상 어렵다.

- MTM 현실성: 상장 ETF라면 §1296 MTM election이 현실적인 컴플라이언스 경로가 될 수 있다.

- FBAR/8938 착각: FBAR와 Form 8938은 계좌·자산 보고이고, Form 8621은 PFIC 세금 계산이다.

분석 대상

| 항목 | 내용 |

|---|---|

| 국가 | South Korea / 대한민국 |

| 자산 | TIGER 미국나스닥100 ETF |

| 종목코드 | 133690.KS |

| 비교 대상 | Invesco QQQ Trust |

| 미국 세금 양식 | Form 8621 |

| 핵심 세법 | IRC §1291, §1295, §1296, §1297, §1298 |

| 주요 선거 | QEF Election, MTM Election |

| 핵심 리스크 | No AIS, §1291 interest charge, Form 8621 누락 |

한국 ETF가 PFIC가 되는 이유: IRC §1297(a)

미국 납세자로서 한국에 투자하고 계신다면, 다음과 같이 가장 빈번하게 보유되는 한국 ETF들은 PFIC 후보 자산(PFIC candidate assets)으로 취급해야 합니다. 최종 판정은 해당 펀드의 entity classification, 보유 자산 구성, 그리고 IRC §1297(a)의 75% income test / 50% asset test에 따라 결정됩니다:

- 📍 TIGER 미국나스닥100 (133690)

- 📍 KODEX 미국나스닥100

- 📍 TIGER 미국 S&P500

- 📍 KODEX 미국 S&P500

- 📍 KODEX 200 / TIGER 200

- 📍 TIGER Semiconductor TOP10

- 📍 KODEX 2차전지 ETF

이들은 한국 투자자들 사이에서 인기가 높으며, 미국 세무 관점에서는 PFIC 리스크가 높은 후보 자산으로 평가됩니다. 단, PFIC 해당 여부는 펀드별 §1297(a) 테스트를 통해 개별적으로 확인해야 합니다.

TIGER 133690 vs QQQ: 10년 세전 수익률 비교

미국 거주자 한국 주식 세금 및 ETF 절세 전략을 고민하는 한국인(영주권자 또는 시민권자 포함)이라면, 보유 중인 KODEX 200이나 TIGER 나스닥 100의 지난 10년 수익률을 보며 자랑스러워할 만합니다. 한국 시장의 폭발적인 성장세는 안정성을 표방하는 동기간의 미국 QQQ마저 약간 초라하게 만들 정도니까요.

미국 세무 거주자가 보유한 한국 상장 ETF는 PFIC 후보 자산으로 먼저 분류해야 한다. 최종 판정은 해당 펀드의 미국 세법상 entity classification, 보유 자산 구성, 수동소득 비율, 그리고 IRC §1297(a)의 75% passive income test / 50% passive asset test 충족 여부로 결정된다. 실무상 위험 신호는 명확하다. 대부분의 한국 ETF는 §1297(a) 요건을 충족할 가능성이 높고, PFIC로 분류되면 Form 8621 신고 여부를 즉시 검토해야 한다.

한국 세무의 관점에서는 한국 ETF 미국 세금이나 특정 TIGER 나스닥100 세금에 관심을 가지시겠지만, 핵심은 이 PFIC 신고가 가져오는 엄청난 컴플라이언스 비용을 어떻게 처리하느냐에 있습니다. 특히 해외 ETF 세금의 경우 미국 세법은 극도로 징벌적입니다.

진지하게 계산해 보신 적 있나요? QQQ를 압도하는 수익률이라도, 그 가혹한 PFIC 규정 속에서 세금 신고 방식에 따라 내 주머니에 들어올 "진짜 세후 달러 수익"이 얼마나 남을지를요.

📈 폭발적인 성장세 분석: 한국에 투자하는 것이 정말 '무조건 이기는' 게임일까요?

데이터가 모든 것을 말해줍니다. 동일한 지수를 추종함에도 불구하고 한국에서 매수한 상품의 수익률(+673%)이 미국 원조 상품(+561%)을 넘어섰습니다. **한국판 TIGER가 무려 112%에 가까운 초과 수익을 냈습니다!**

하지만 미국 세무 거주자 입장에서 볼 때, 이 112%의 초과 수익이 10년간의 징벌적 세금의 착취를 거친 후에도 여전히 우위를 점할 수 있을까요? 아래 시뮬레이션을 통해 세금 신고 전략이 여러분의 최종 달러 자산을 근본적으로 어떻게 결정하는지 직관적으로 확인해 보십시오.

PFIC 계산기 개발자로서 핵심을 짚겠습니다. 투자는 당신이 얼마를 벌지를 결정하지만, 세무는 당신이 얼마를 지킬 수 있을지를 결정합니다. §1291에서는 수익이 클수록 allocation base가 커지고, holding period가 길수록 interest charge가 누적된다. 문제는 수익률이 아니라 tax regime이다.

§1291 / QEF / MTM: 세 가지 PFIC 세금 regime

| 과세 체계 | 코드 | 적용 조건 | 세금 처리 | 한국 ETF 실무 판단 |

|---|---|---|---|---|

| 기본 PFIC 과세 | §1291 | QEF / MTM을 선택하지 않은 경우 | 초과분배금 및 처분이익에 과거연도 배분 + 이자 부과 | 가장 위험 |

| QEF 선택 | §1295 | 유효한 선택 + PFIC Annual Information Statement 필요 | 매년 ordinary earnings와 net capital gain을 반영 | AIS 없으면 실무상 거의 불가능 |

| MTM 선택 | §1296 | 정기적으로 거래되는 marketable PFIC stock | 매년 미실현 손익을 ordinary income/loss로 인식 | 한국 상장 ETF의 현실적 신고 경로 |

QEF 실무 주의: QEF는 "선택하고 싶다"고 되는 제도가 아니다. Treas. Reg. §1.1295-1(g) 체계상 PFIC Annual Information Statement(AIS)가 없으면, 한국 ETF 투자자는 실무적으로 §1295 QEF 경로를 사용할 수 없다. 한국 운용사는 미국 세법상 AIS 발급 의무가 없다.

Once a PFIC, Always a PFIC (§1298(b)(1)): PFIC 오염(taint)은 주주를 따라다닌다. 이후 연도에 해당 펀드의 재무제표가 PFIC 요건을 충족하지 않더라도, purging election(Treas. Reg. §1.1297-3)을 통해 명시적으로 오염을 해제하지 않는 한 U.S. shareholder에게 §1291 regime이 계속 적용된다.

§1291 Default Regime: Excess Distribution과 Interest Charge

한국판 TIGER 나스닥 100의 수익률이 미국판 QQQ를 훨씬 능가했습니다. 그렇다면 이 '초과 수익'을 현실에서도 고스란히 챙길 수 있을까요?

"시장을 이기는 것처럼 보이는 수익률은 종종 세전 착각에 불과합니다. PFIC 계산을 먼저 해보세요."

What looks like outperformance is often just a pre-tax illusion — run the PFIC numbers.

똑같은 1억 원,

똑같이 KODEX 200 (50%) + TIGER 나스닥 100 (50%),

똑같이 10년을 보유했는데—

마지막에 주머니에 들어오는 돈은 천지 차이일 수 있습니다.

실제 역사적 데이터를 바탕으로 시뮬레이션을 진행해 보겠습니다.

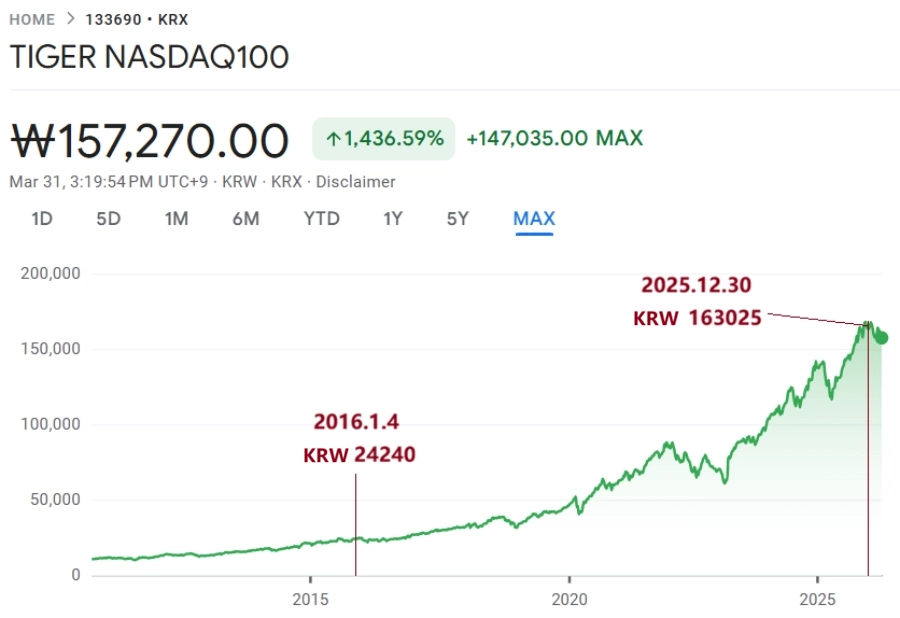

2016년 초에 매수하여 2025년 말에 전량 매도한 상황입니다.

시장의 상승폭이 완전히 동일하다는 전제하에, 오직 세무 신고 방식이 다르다는 이유만으로 4명의 투자자가 얻게 되는 실제 세후 달러 수익은 얼마나 차이가 날까요?

| 시뮬레이션 조건 (Simulation Parameters) | 설정값 (Configuration) |

|---|---|

| 초기 투자금 (Principal) | 1억 원 (₩100,000,000) |

| 자산 배분 (Allocation) | 50% KODEX 200 / 50% TIGER Nasdaq |

| 시뮬레이션 기간 (Period) | 2016.01.04 - 2025.12.30 (10년, 연말 청산) |

| 납세자 신분 (Tax Status) | 미국 세무 거주자 (U.S. Tax Resident) |

시뮬레이션 모델 가정 (Assumptions)

본 시뮬레이션은 tax-path comparison이며 investment-performance backtest가 아니다. 핵심 가정은 다음과 같다:

- Price-only basis: 모든 수익률은 price-only basis로 통일하였으며, 배당금·분배금·재투자·bid/ask spread·broker FX spread는 제외했다.

- KRW/USD 환율: 취득 시점(2016.01.04)과 매도 시점(2025.12.30) 두 시점의 환율만 적용하는 단순 모델. §1291 실제 계산에서는 각 과세연도별 USD 환산값과 holding-day allocation을 별도 workpaper에서 처리해야 한다.

- 단일 일괄 매수/매도, 최고 한계 세율(37%) 적용, 조세 조약 최적화 배제.

- 실제 결과는 구체적인 신고 주기·FX 경로·개인 세율·분배금 재투자 여부에 따라 달라질 수 있다.

'미국 세금'에 대한 태도 차이로 인해 10년 후 이 네 명의 납세자는 전혀 다른 결말을 맞이합니다. PFIC는 미국 세법에서 가장 복잡하고 가장 징벌적인 세제 중 하나입니다. 당신의 담당 세무전문가가 PFIC 여부, §1291 cost, MTM 가능성, QEF AIS 부재 여부를 검토하지 않았다면 두 번째 의견을 받아야 한다.

조치: 투자 전 CPA와 상담 후, PFIC 리스크를 인지하고 곧바로 미국 원조 ETF(QQQ)를 매수함.

- 결과: 장기 자본 이득세(LTCG)의 보호를 받아, 이익 보존율이 어떤 한국 로컬 ETF보다 월등히 높음.

- 세전 순이익: $320,489

- CPA 신고 비용: 연평균 약 $0 - $50 (일반적인 1099-B 신고)

- 세후 달러 순수익: 약 $25.6만 - $27.2만

- 이익 보존율: 80% - 85%

조치: 2017년 세금 신고 시 CPA의 경고를 듣고, 그해 3월 PFIC 자산을 과감히 전량 매도 후 QQQ로 갈아탬.

- 결과: 첫 15개월간의 가치 상승분에 대해 징벌적 세금을 맞고 처음 2년간 PFIC를 신고해야 했지만, 초기에 손절하여 큰 피해를 막음.

- 세전 순이익: 약 $32.0만

- CPA 컴플라이언스 비용: 처음 2년 $800 - $1,200 + 이후 연평균 $0 - $50

- 세후 달러 순수익: 약 $25.0만 - $26.6만

- 이익 보존율: 78% - 83%

상황: 지난 10년간 FBAR/8938은 신고했으나, 고객이 PFIC를 알지 못해 계좌 잔고만 제공함. 기초 자산의 속성을 파악하지 못한 CPA가 10년 차 매도 시점에 전체 거래 내역을 받고 나서야 PFIC임을 확인, 3년 치 수정 신고를 통해 구제 절차를 밟음.

- 세전 순이익: $237,736

- CPA 수정 신고 비용: $1,200 - $1,800 (3년 치 보충 신고, 총 6부의 Form 8621)

- §1291 tax + §6601/§6621 interest charge 손실액: $118,336.8

- 세후 달러 순수익: 약 $11.9만

- 이익 보존율: 약 50%

상황: PFIC 자산을 완전히 숨기다 FATCA 정보망에 적발되어 감사가 촉발됨. §1291의 무거운 세금(손실액 $11.8만)에 더해, 10년 치 행정 벌금과 막대한 대리인 비용이 추가됨.

- 세전 순이익: $237,736

- §1291 tax + §6601/§6621 interest charge 손실액: $118,336.8

- 강제 감사 및 대리인 비용: 약 $3.0만+ (10년에 걸친 장기 감사)

- 행정 벌금 (Worst-Case Audit Stress Test): Form 8938 초기 벌금 $10,000 + continuation penalty(최대 $50,000) / FBAR는 willful·non-willful·reasonable cause에 따라 크게 상이. 본 수치는 worst-case 모델이며 자동 산식이 아님.

- 세후 달러 순수익: < -$4.1만 (worst-case 감사 시나리오. willful·non-willful 구분 및 Streamlined 구제 절차 활용 여부에 따라 결과는 크게 달라질 수 있음)

- 이익 보존율: 마이너스 (치명적인 깡통 계좌 발생, 손실률 > 100%) — worst-case 기준

§1296 MTM Election: 한국 ETF 투자자의 현실적 선택지

| 주요 지표 | 고객 A (선각자) | 고객 B (깨달음) | 고객 C (뒤늦은 신고) | 고객 D (적발/감사) |

|---|---|---|---|---|

| 전략 | 원조 미제 매수 | 조기 손절 청산 | 10년 후 수정 신고 | FATCA 적발 / 강제 감사 |

| 세전 총이익 (USD) | $320,489 | ≈ $32.0만 | $237,736 | $237,736 |

| CPA 서비스/감사 비용 (추산) | 연평균 $0 - $50 (1099) | 초기 2년 비용 + 이후 일반 비용 | $1,200 - $1,800 (3년 수정 신고) | $2.0만 - $5.0만+ (감사 비용) |

| 세후 달러 순수익 | ≈ $25.6만 - 27.2만 | ≈ $25.0만 - 26.6만 | ≈ $11.9만 | < -$4.1만 (원금 전액 상실 + 추가 납부) |

| 이익 보존율 (Retention) | 80% - 85% | 78% - 83% | 약 50.2% | 마이너스 (원금 증발 및 빚 발생) |

QEF Election이 어려운 이유: No AIS = No QEF

QEF election은 IRC §1295에 따른 선택이지만, 실무상 핵심은 PFIC Annual Information Statement(AIS)입니다. 한국 ETF 운용사가 미국 세법상 AIS를 제공하지 않으면 투자자는 QEF 계산에 필요한 ordinary earnings와 net capital gain 정보를 확보하기 어렵습니다.

따라서 TIGER 133690 같은 한국 상장 ETF는 보통 QEF보다 §1291 default regime 또는 §1296 MTM election을 먼저 비교해야 합니다.

10년 시뮬레이션: 고객 A–F 세후 결과

PFIC 심층 분석: 한국판 ETF가 QQQ보다 많이 올랐으니, 100% 한국판에만 올인하면 어떨까요?

많은 투자자분들이 앞선 사례가 KODEX 200과 혼합되어 수익률이 희석되었다고 생각하십니다. 만약 제가 **초과 수익이 가장 컸던 한국판 나스닥(TIGER)에 100% 몰빵**한다면, 결말이 역전될 수 있을까요?

상황: 2016~2025년간 한국판 TIGER 나스닥 100을 전량 보유(10년 수익률 +673%)했지만, 마지막에 §1291 방식을 적용하여 일괄 수정 신고함.

- 세전 순이익: $382,577 (초과 상승폭이 엄청남)

- 세금 손실액 (Tax): $143,536

- §6601/§6621 interest charge: $46,897 (10년 일복리로 누적된 이자 부담 — 이것은 일반 행정벌이 아니라, §1291 excess distribution regime에서 과세이연을 회수하는 메커니즘이다)

- CPA 컴플라이언스 비용: $600 - $900 (3년 치 수정 신고, 총 6부 작성)

- 세후 순수익: 약 $19.1만

- 이익 보존율: 약 50.0% (수익이 또 다시 반토막 남)

상황: 마찬가지로 한국판 나스닥 100에 몰빵했지만, 매년 정직하게 **MTM (시가평가)** 신고를 진행함. 매년 세금을 정산했기 때문에 복리 가산세를 면제받음.

- 세전 순이익: $382,577

- 세액 손실 (37% 한계세율 적용): $141,553

- §6621 가산세: $0 (MTM의 이자 면제 특권)

- CPA 매년 신고 비용: 약 $2,000 - $3,000 (매년 약 $200-$300 소요)

- 세후 순수익: 약 $23.8만

- 이익 보존율: 약 62.3% (PFIC 하에서의 최적해)

2016-2025 §1291 계산 로직이 담긴 엑셀 원본 데이터를 확인하세요.

한국판 나스닥 몰빵 시 최선의 합법적 신고 방식을 택한 (고객 F)와 처음부터 미국판을 산 **(고객 A, 미국판 QQQ)**의 최종 결과를 비교해 보겠습니다.

| 경로 | 세전 총이익 | 세후 순이익 | 종합 평가 |

|---|---|---|---|

| 고객 A (미국 QQQ) | $320,489 | $272,415 | 🏆 최상 (Optimal) |

| 고객 F (TIGER MTM) | $382,577 | $238,524 | 🥈 차선 (Second Best) |

| 고객 E (TIGER 1291) | $382,577 | $191,394 | ❌ 최악 (Worst) |

결론 요약: §1291 수정 신고 시 부과되는 무거운 세금과 가산세는 당신의 이익을 말 그대로 '반토막' 냅니다. PFIC의 최선책인 MTM(시가평가) 방식을 선택하여 매년 꼬박꼬박

합법적으로 신고한다고 해도, 최대 37%에 달하는 징벌적 세금 앞에서는 (저소득 구간 세금 최적화를 고려하지 않을 경우) 한국판 ETF가 벌어다 준 자그마치 $62,088의 초과 수익조차도, 미국판 QQQ가 누리는 장기 자본 이득세(LTCG) 혜택과의 거대한 세금 격차를 메우기엔 역부족입니다.

—— 거대한 세전 수익률은 IRS를 보여주기 위한 숫자일 뿐이고, 진정 내 주머니에 남는 것은 '세후 수익'입니다.

TIGER 133690을 이미 보유 중이라면 해야 할 일

투자는 당신이 '얼마를 벌지'를 결정하지만, 세무는 당신이 '얼마를 지킬지'를 결정합니다.

많은 투자자들이 치명적인 환상에 빠져 있습니다. "한국 ETF가 이렇게 잘 오르는데, 내가 자진 신고만 안 하면 IRS도 어쩌지 못할 거야." 앞서 살펴본 네 가지 시나리오의 결말을 보셨다면 잔혹한 현실을 깨달으셨을 것입니다. 이 PFIC 사례에서는 똑같은 1억 원의 원금을 투자하고도, 오직 세금 신고 전략이 달랐다는 이유 하나만으로 10년 후의 순자산 차액이 무려 $35만 달러에 달합니다!

고객 A가 $27만 달러라는 훌륭한 세후 달러 자산을 온전히 개인 계좌에 넣고 미소 지을 때, 고객 D는 PFIC의 늪에 빠져 원금 전액을 날리고 오히려 $4만 달러의 빚을 떠안는 치명적인 타격을 입었습니다.

- 컴플라이언스는 가장 고급스러운 투자입니다: 연평균 $0~$50 정도 드는 1099 서식 신고만 제대로 했어도 이익의 85%를 지킬 수 있었습니다. 하지만 신고 비용 몇 푼 아끼려다 몰래 숨긴 대가는 수십만 달러의 손실이었습니다.

- §6601/§6621 interest charge의 누적: §1291의 일복리 이자는 단순 지연이자가 아니라, 과거 과세이연 기간을 소급하여 회수하는 장치다. 보유 기간이 길수록, 그리고 이익이 클수록 allocation base와 interest 계산 기간이 동시에 늘어난다.

- 초과 수익의 환상: 한국판 ETF가 수익률 면에서는 미국판 QQQ를 이겼을지 몰라도, §1291 regime 하에서 이 추가 수익은 더 큰 allocation base와 더 긴 interest 계산 기간을 만들 뿐이다. 수익률이 아니라 tax regime이 최종 세후 결과를 결정한다.

세금 신고를 숨기는 것은 '전략'이 아니라, 당신이 아직 청구서를 받지 못한 '고리대금' 빚을 지고 있는 것과 같습니다. 한국 경제가 당신에게 자랑스러운 이익을 안겨주었는데, 고작 '세무 규정 준수'라는 마지막 관문에서 그 과실을 모두 날려버려서는 안 될 것입니다.

미국 납세자로서 애초에 PFIC는 보유하지 않는 것이 상책입니다. 보유 목적, 미실현손익, MTM 가능성, 한국 세금 효과를 비교한 뒤 처분 여부를 결정해야 한다. PFIC 규정은 본질적으로 징벌적 성격을 띠고 있으니, 스스로 그 함정에 뛰어들지 마십시오.

다음 중 하나라도 해당하면 일반 계산기가 아니라 PFIC workpaper가 필요합니다.

- 매수일과 매도일이 서로 다른 과세연도에 걸쳐 있다.

- 분할 매수 또는 부분 매도가 있다.

- KRW 취득가와 USD 신고가가 충돌한다.

- FBAR/Form 8938은 제출했지만 Form 8621을 누락했다.

- QEF AIS가 없어 §1291 또는 MTM만 검토 가능하다.

FBAR / Form 8938 / Form 8621 차이

PFIC를 보유함에 따라 여러 신고 의무가 동시에 발생할 수 있습니다. 세 양식은 서로 대체되지 않습니다.

| Form | 법적 근거 | 신고 내용 | PFIC 대체 가능? |

|---|---|---|---|

| FBAR (FinCEN 114) | Bank Secrecy Act | 해외 금융계좌 잔액 $10,000 초과 시 보고 | ❌ 불가 |

| Form 8938 | IRC §6038D / FATCA | 해외 금융자산 보고 (보유 사실 및 금액 신고) | ❌ 불가 |

| Form 8621 | IRC §1291–§1298 | PFIC 세금 계산 및 election 신고 (세금 계산 성격) | ✔️ PFIC 전용 |

§6501(c)(8): FBAR/Form 8938을 제출하더라도 Form 8621 누락 시 IRS assessment period가 닫히지 않을 수 있습니다. Form 8621 누락 vs 부실 신고 비교 바로가기 →

💡 한국 ETF PFIC FAQ

미국 세무 거주자가 TIGER 133690을 보유하면 PFIC인가요?

TIGER 133690은 한국 상장 ETF로, PFIC 검토가 필요한 자산입니다. 최종 판단은 IRC §1297(a)의 두 가지 테스트로 결정됩니다:

- 75% passive income test: 해당 연도 수입의 75% 이상이 수동소득(배당, 이자 등)이면 PFIC

- 50% passive asset test: 보유 자산의 50% 이상이 수동소득을 창출하는 자산이면 PFIC

한국 운용사가 발행한 ETF는 이 두 테스트 중 하나를 충족할 가능성이 높습니다. PFIC 기본 정의 보기 →

한국 ETF도 Form 8621을 신고해야 하나요?

PFIC로 판단되거나, 아래 사유 중 하나라도 발생하면 Form 8621 신고가 필요할 수 있습니다:

- Excess distribution(초과 분배금) 수령

- PFIC 주식 실제 처분(매도)

- QEF 또는 MTM election 신규 선택 또는 유지

- Indirect / constructive ownership을 통한 PFIC 보유

Form 8621 누락 시 IRC §6501(c)(8)에 따라 assessment period가 닫히지 않을 수 있습니다. Form 8621 누락 수정신고 가이드 →

TIGER 133690과 QQQ의 세금 차이는 무엇인가요?

핵심 차이는 tax regime의 차이입니다:

- QQQ (미국 상장): 일반적으로 PFIC 아님. 1년 초과 보유 시 장기자본이득세(LTCG, 통상 15∼20%) 적용 가능

- TIGER 133690 (한국 상장): PFIC 검토 필요. §1291 적용 시 최고 한계세율(37%) + §6601/§6621 interest charge 부과

동일 투자금 기준 10년 세후 결과 차이가 최대 $35만에 달한 이유가 바로 이 tax regime의 차이입니다.

한국 ETF는 QEF election을 할 수 있나요?

실무상 어렵습니다. QEF election(IRC §1295)은 PFIC Annual Information Statement(AIS)가 있어야 합니다. 대부분의 한국 ETF 운용사(삼성, 미래에셋 등)는 미국 세법상 AIS 발급 의무가 없으며, 이를 제공하지 않습니다.

AIS가 없으면 §1295 QEF election은 실무적으로 거의 작동하지 않는다. QEF election 실무 가이드 →

MTM election은 한국 ETF에 가능한가요?

네. 한국 증권거래소에 상장되어 정기적으로 거래되는 ETF라면 marketable PFIC stock에 해당하여 IRC §1296 Mark-to-Market(MTM) election을 검토할 수 있습니다.

- MTM은 매년 12월 31일 기준 미실현 손익을 ordinary income/loss로 인식

- §1291식 과거연도 배분 및 interest charge를 피할 수 있어 장기 보유 시 유리한 경우가 많음

- 단, 하락 연도의 loss는 MTM gain 한도 내에서만 공제 가능

FBAR와 Form 8938을 신고하면 Form 8621은 필요 없나요?

아닙니다. 세 양식은 각각 다른 목적과 법적 근거를 가집니다:

- FBAR (FinCEN 114): 해외 금융계좌 잔액 보고 (Bank Secrecy Act)

- Form 8938: 해외 금융자산 보고 (IRC §6038D / FATCA)

- Form 8621: PFIC 세금 계산 및 election 신고 (IRC §1291–§1298)

FBAR/8938을 제출해도 Form 8621 의무는 별도로 판단합니다. FBAR vs Form 8938 vs Form 8621 비교 →

한국 ETF를 팔지 않아도 Form 8621이 필요한가요?

신고 방식과 상황에 따라 다릅니다:

- §1291 default: 매도·excess distribution·election이 없더라도 annual reporting 예외 적용 여부를 별도로 검토해야 한다.

- MTM election 선택 시: 매도 여부와 무관하게 매년 신고 필수

- QEF election 선택 시: 매년 annual earnings 포함 신고 필수

이미 한국 ETF PFIC 신고를 누락했다면 어떻게 하나요?

당황하지 말고 아래 순서로 검토하십시오:

- 보유기간 및 매도 여부 확인 (§1291 소급 계산 범위)

- FBAR / Form 8938 신고 여부 확인

- Reasonable cause 가능성 검토

- Streamlined Filing Compliance Procedures(간소화 준수 절차) 또는 일반 수정신고(amended return) 경로 판단

시간은 PFIC 투자자의 가장 큰 적입니다. §1291 interest charge는 gain이 과거 보유연도에 배분된 뒤 각 연도별 tax deferral 기간에 대해 계산된다. Form 8621 누락 수정신고 가이드 →

EA, CPA, or Attorney? (전문가 선택 가이드)

한국에서 해외 계좌를 통해 적극적으로 투자하는 미주 거주자분들께는 PFIC 전용 소프트웨어를 숙달한 Enrolled Agent (EA)가 기술적 정확성과 비용 측면에서 가장 합리적인 선택입니다. 이민 전 세무 계획에는 CPA를, 고위험 비준수 사례의 구제에는 변호사(Attorney) 선임을 권장합니다.

Pro Tip: 담당 전문가가 8621calculator.com을 사용하여 복잡한 §1291 소급 계산(Throwback Calculation)을 수행하는지 확인하십시오. 전체 비교 전문 보기 ›

Related PFIC Technical Guides

PFIC Classification and Filing Basics

- 🔗 What Is a PFIC under IRC §1297?

- 🔗 Form 8621 Filing Exemption Rules for PFIC Stock

- 🔗 What to Do After Discovering a PFIC

- 🔗 Never Filed Form 8621 for a PFIC?

PFIC Tax Regimes and Calculations

- 🔗 IRC §1291 Excess Distribution Calculation Guide

- 🔗 §1291 vs MTM vs QEF: PFIC Regime Comparison

- 🔗 §1296 Mark-to-Market Election Calculation

- 🔗 PFIC QEF Election Calculator and AIS Requirements

Related Case Studies and Risk Guides

Current as of May 2026 · Based on Form 8621 (Rev. 12/2025)